24일 오전 서울 중구 한국은행에서 열린 금융안정 상황(2021년 9월) 설명회. 사진 왼쪽부터 이정욱 금융안정국장, 이상형 부총재보, 이민규 안정총괄팀장.

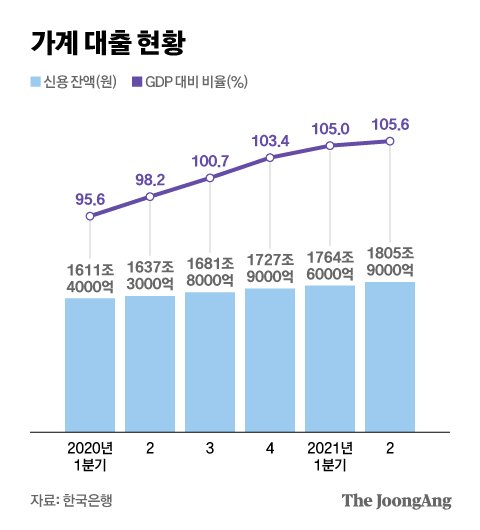

한은은 24일 공개한 금융안정보고서에 따르면 신종 코로나바이러스 감염증(코로나19) 확산 이후 주택담보대출과 기타대출을 중심으로 가계 부채가 크게 늘어났다. 지난 2분기 가계부채는 1805조9000억원으로 1년 전보다 10.3% 증가했다.

한국의 가계 부채를 명목 국내총생산(GDP)으로 나눈 ‘레버리지 비율’(104.9%)은 지난해 경제 규모 상위 30개국 중 다섯 번째로 높았다. 이들 국가의 평균(63.2%)도 훌쩍 뛰어넘었다.

가계 대출 현황. 그래픽=김현서 kim.hyeonseo12@joongang.co.kr

특히 청년층(20~30대)의 빚은 무서운 기세로 늘고 있었다. 지난 2분기 청년층의 가계부채는 1년 전보다 12.8%가 급증했다. 다른 연령층의 증가율(7.8%)을 크게 웃돌았다. 청년층이 전체 가계부채에 차지하는 비중(26.9%)도 1년 전보다 0.9%포인트 늘었다. 가계부채 증가에 청년층이 기여한 비율은 지난해 이후 41.5%를 기록해 2018~19년(30.4%)보다 11.1%포인트 커졌다.

청년층의 부채를 키운 것은 ‘빚투(빚내서 투자)’와 ‘영끌(영혼까지 끌어모아 투자)’이다. 주택 가격이 계속 오르면서 아파트를 사려 주택담보대출을 받은 청년층이 많이 증가하는 등 부동산 투자가 늘어났다. 실제로 올해 상반기 수도권 아파트 매매거래 중 청년층의 거래비중은 36.6%를 차지했다. 지난 2분기 청년층의 주담대 증가율은 7.0%로 1년 전(3.3%)의 두 배로 늘었다.

청년층 가계부채 종류별 증가율. 그래픽=김현서 kim.hyeonseo12@joongang.co.kr

이정욱 한은 금융안정국장은 “청년층의 가계대출이 늘어난 원인 중 상당 부분은 주택담보대출 증가로 설명할 수 있다”며 “주가 상승이나 기업공개(IPO) 영향으로 개인의 주식투자가 늘면서 청년층이 신용대출 일부를 주식시장에 활용했을 가능성도 크다”고 말했다.

기업은 늘어난 부채로 이자조차 갚기 힘든 경우가 많아지고 있었다. 지난해 전체 외부감사기업(2만2688개) 중 이자보상배율(영업이익을 총이자 비용으로 나눈 값)이 1보다 낮은 ‘한계기업’ 비중은 15.3%로 사상 최대치를 기록했다. 한국 기업 10개 중 적어도 한 곳은 돈을 벌어도 빌린 돈의 이자조차 갚지 못한다는 의미다.

한계기업 및 차입금 현황. 그래픽=김현서 kim.hyeonseo12@joongang.co.kr

이는 코로나19 확산 이후 기준금리가 크게 낮아지는 등 완화적 통화정책의 영향이라는 게 한은의 분석이다. 풍부한 시중 유동성으로 인해 경제 주체들의 위험 선호와 수익추구 성향이 커진 탓이다. 여기에 주택공급 부족 우려로 인해 부동산 시장에서도 수급 불균형이 발생하며 주택가격이 상승한 것도 정부 규제의 효과를 떨어뜨린 것으로 분석된다.

한은은 “과도한 위험·수익추구 성향을 완화하기 위해 금융완화 정도를 축소하는 정책 대응이 필요하다”며 “금융 불균형 심화, 경기회복 움직임 등 달라진 금융·경제여건에 맞춰 일부 정책의 완화 정도를 조정해야 한다”고 밝혔다. 추가 금리 인상이 필요하다는 것을 강조한 셈이다.

이를 뒷받침하기 위해 한은은 기준금리 인상이 경제 주체에 미치는 충격도 분석했다. 한은은 기준금리가 각각 0.25%포인트와 0.5%포인트 인상되면 가계의 연간 이자 부담 규모는 지난해 말보다 각각 2조9000억원과 5조8000억원 늘어나는 것으로 추산했다. 대출자 1인당 연이자 부담도 지난해 말 271만원에서 각각 286만원과 301만원으로 늘어나는 것으로 예상했다.

자영업자만 떼놓고 보면 기준금리가 각각 0.25%포인트와 0.5%포인트 오르면 이자 부담이 1조5000억원과 2조9000억원으로 늘어날 것으로 전망했다. 한은은 "기준금리 인상에 따른 가계와 기업의 채무상환부담, 금융기관의 복원력 변화 등을 살펴본 결과 가계, 기업, 금융기관들이 감내 가능한 수준"이라고 평가했다.