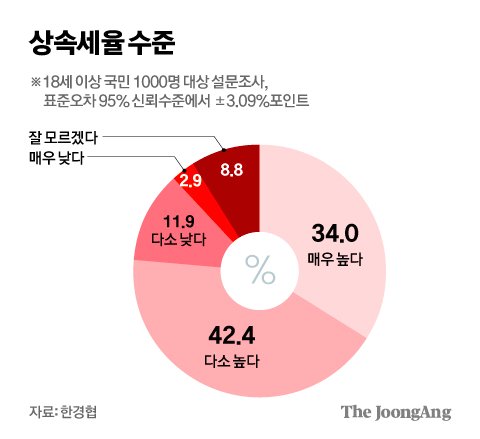

재계에선 상속세 개편에 대한 지지 목소리를 높이고 있다. 1999년 이후 24년간 유지되고 있는 상속세 과세체계(세율‧과세표준)이 그간 국민소득이나 부동산 등 자산 가격 상승을 반영하지 못해 일반 국민의 부담도 커지고 있다는 것이다.

재계에서 상속세 개편 필요성에 대한 목소리가 커지고 있다. 중앙포토

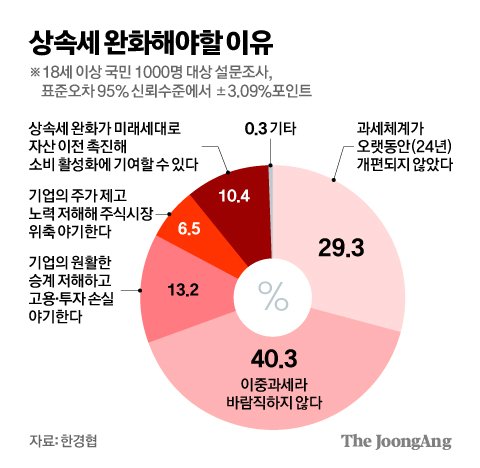

반면 상속세 완화에 반대(19%)하는 가장 큰 이유는 소수 고액 자산가나 대기업에 혜택이 집중돼 불평등을 심화시킬 수 있다(44.8%)는 점이었다. 세수 부족(22.1%)에 대한 우려도 있었다. 생전에 부정한 방법으로 소득세를 회피한 부에 대해 사후에 과세한다는 상속세 취지를 유지해야 한다(19.1%)는 응답도 나왔다.

현재 국내 상속세 최고세율은 50%다. 상속 재산 1억원 이하 10%, 1억~5억원 20%, 5억~10억원 30%, 10억~30억원 40%, 30억원 초과 50%다. 여기에 주식의 경우 최대주주 할증과세(20%)가 붙으면 60%로 올라간다. 이는 세계 최고 수준인 일본(55%)보다 높은 수준이다.

정부는 지난 7월 최고세율 인하(50→40%), 최고세율 과세표준 하향(30억원 초과→10억원 초과), 최하위 세율(10%) 적용 구간 과세표준 상향(1억원 이하→2억원 이하) 등의 내용을 담은 개정안을 발표하고 지난 9월 국회에 제출했다.

김영희 디자이너

지나친 상속세가 기업의 존속을 위협하는 요인이라는 주장도 나온다. 현재 상속세 최고세율은 50%지만 상속재산이 주식인 경우 ‘최대주주 20% 할증평가’가 적용돼 실제 상속세율이 60%에 이르기 때문이다. 예컨대 1세대 기업인이 가지고 있던 주식 100주를 2세대에게 상속하면 상속세율 60%가 적용돼 40주로 줄고 다시 3세대에게 상속하면 16주가 된다.

김영희 디자이너

과도한 상속세가 주가 부양에 부정적이라는 주장도 나왔다. 주식인 자산을 승계받을 경영인이 상속세 부담을 줄이기 위해 주가 상승에 부정적이게 된다는 것이다. 상속세율을 인하하고 있는 주요 선진국의 기조에 역행한다는 지적도 있다. 경제협력개발기구(OECD) 38개국 중 상속세가 있는 24개 국가의 평균 최고세율은 26%다. 캐나다는 1972년 상속세를 폐지하고 자본이득세(자산 매각에서 발생하는 이득‧손실에 대한 조세)로 전환했고 미국은 55%였던 최소세율을 2012년 40%로 내렸다.

이상호한국경제인협회 경제산업본부장은 “글로벌 기조와 현실에 맞는 상속세 개편을 통해 민간 경제 활력 제고와 위축된 자본시장 활성화를 도모해야 한다”고 말했다.

김영희 디자이너

![연말을 특별하게 해줄 술과 음식, 미식 페어링 팝업 행사 소식도 [쿠킹]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202412/12/a922cf9a-6f11-4632-a4f1-9efea4ea5b56.jpg.thumb.jpg/_dc_184x114x184_/)