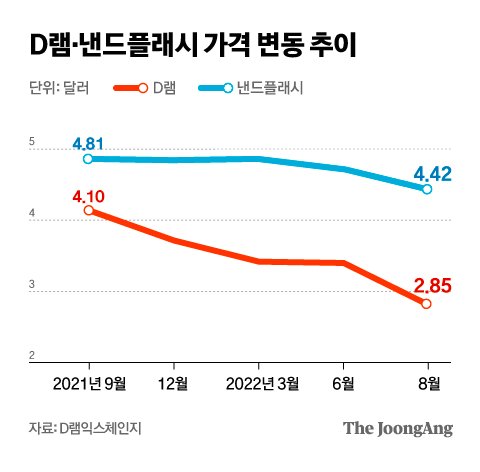

27일 시장조사업체 트렌드포스는 3분기 낸드플래시 가격이 평균 13~18% 하락한 데 이어 4분기에도 15~20%가량 추가로 내려갈 것이라고 전망했다. 앞서 트렌드포스는 D램 가격 역시 3분기 10~15%, 4분기 13~18% 하락할 것이라는 비관적 전망을 했다.

그래픽=차준홍 기자 cha.junhong@joongang.co.kr

반도체만 쪼개서 보면 7조원 안팎으로 예측된다. 유진투자증권은 삼성전자 반도체 부문의 3분기 영업이익을 7조2000억원, 하나증권과 현대차증권·DB금융투자도 각각 7조1000억원, 6조6000억원, 6조7000억원으로 전망했다. 올 2분기(9조9800억원)나 지난해 같은 기간(10조600억원)과 비교해 3조원가량 급감한 수치다. 익명을 요구한 삼성전자 관계자는 “내부에서는 이보다 훨씬 낮은 5조원대를 예상한다”고 말했다.

그래픽=차준홍 기자 cha.junhong@joongang.co.kr

원화 가치 급락(환율 상승)에 따른 대미 투자금 증가도 부담이다. 삼성전자는 지난해 5월 미국에 170억 달러를 투자해 파운드리(반도체 위탁생산) 공장을 짓겠다고 발표했다. 이후 텍사스주 테일러시에 투자를 확정, 현지 기초 공사가 진행 중이다. 발표 당시 환율은 달러당 1120원대라 원화로 환산하면 약 19조원이었지만, 현재 환율(1421원)로는 24조원이 넘는다. 5조원가량 늘어난 셈이다.

또 다른 삼성전자 관계자는 “공사 기간도 길고, 인건비도 늘어날 것으로 보여 실제 투자금은 300억 달러(약 42조6300억원)를 웃돌 수도 있다”고 말했다. 이러면 원화로 따져 당초보다 투자 규모가 두 배로 뛰는 셈이다.

그래픽=차준홍 기자 cha.junhong@joongang.co.kr

주가도 맥을 못 추고 있다. 삼성전자는 이날 전날보다 0.56% 오른 5만4200원에 마감했지만, 장중 5만3500원까지 떨어지기도 했다. 5거래일 연속 52주 신저가다. SK하이닉스는 최근 3개월 내 장중 최고가(10만4500원)보다 21.5% 하락한 8만2000원으로 마감했다.

DB금융투자는 기존 8만7000원에서 8만3000원으로 삼성전자 목표 주가를 낮췄다. 어규진 DB금융투자 연구원은 “3분기를 기점으로 실적 하락세는 불가피하다”며 “반등 시기는 내년 2분기 이후가 될 것”이라고 전망했다.

이승우 유진투자증권 리서치센터장은 “거시경제 불안과 수요 둔화, 재고 조정이라는 ‘삼중고’를 고려할 때 보수적으로 전망할 수밖에 없는 상황”이라고 말했다. 유진투자증권은 SK하이닉스의 목표 주가를 이날 11만원으로 내렸다.

예상보다 빠르게 ‘반도체 겨울’에 진입했지만, 투자를 통해 시장 회복에 대비해야 한다는 견해도 있다. 박재근 한양대 융합전자공학부 교수는 “수요 감소에 따라 재고가 쌓이고 이익이 줄고 있지만, 초격차를 위해선 인프라 투자는 계획대로 진행해야 한다”고 말했다.

![BJ 벗방에 돈풍선 쏘던 남편…용서 후 악몽 시작됐다 [이혼의 세계]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202505/10/b2f2fcd2-980c-4997-88bf-4cc8e55e2ec6.jpg.thumb.jpg/_dc_184x114x184_/)

![[단독] ”대법원 미쳤네” 이 톡에 발칵…민주 텔레방 폭파 전말](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202505/11/e15810f0-c39a-45a9-bad4-12c633abdf71.jpg.thumb.jpg/_dc_184x114x184_/)