뉴스1

13일 국세청에 따르면 연말정산 미리보기는 통해 지난 연말정산 결과와 올해 1~9월 신용카드 사용액을 토대로 내년 연말정산 예상세액을 대략적으로 추정할 수 있는 서비스다. 올해 연봉의 변동, 부양가족 공제 변경에 따른 인적공제와 신용카드·의료비 공제의 증감 등을 미리 확인할 수 있다. 이를 기반으로 연말 저축·지출 계획을 세워 효율적으로 공제·감면을 받아야 한다.

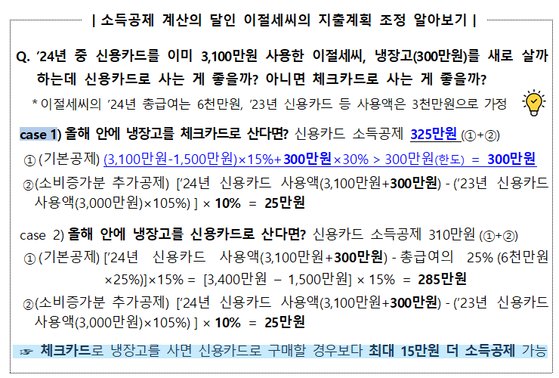

현명한 연말 소비를 위해선 우선 신용카드와 체크카드 사용 금액을 살펴볼 필요가 있다. 올해 신용카드 사용액이 이미 총급여의 25%를 넘겼다면, 이후 지출은 체크카드를 사용하는 것이 유리하다. 신용카드 공제율은 15%인 반면, 체크카드·현금영수증은 30%기 때문이다. 카드·현금 등 소비에 대한 소득공제는 총급여의 25%를 넘겼을 때부터 적용된다.

예를 들어 총급여가 6000만원인 근로자가 연말에 300만원짜리 냉장고를 구입할 계획인데, 지금까지 신용카드를 3100만원 사용했다고 가정해보자. 이미 총급여(6000만원)의 25%인 1500만원을 넘었기 때문에 냉장고는 신용카드가 아닌 체크카드를 사용해 구입하면 더 큰 소득공제를 받을 수 있다. 다만 공제받을 수 있는 금액은 최대 300만원(총급여 7000만원 초과시 250만원)이다.

신용카드vs체크카드 소득공제. 국세청 제공

이번 연말정산부터 새롭게 적용되는 내용도 확인하면 좋다. 우선 월세 세액공제의 경우 소득기준(총급여 8000만원)과 한도(연 1000만원) 모두 상향됐다. 6세 이하 자녀가 병원 진료를 받는 경우엔 한도 없이 세액 공제를 받을 수 있다. 산후조리원 공제 소득 기준(총급여 7000만원 이하)도 폐지됐다. 기부 활성화 차원에서 3000만원 이상 기부금에 대한 공제율도 기존 30%에서 40%로 한시 상향했다. 자녀세액공제도 둘째 이상 자녀에 대한 공제금액이 기존 15만원에서 20만원으로 늘어났다.

정부가 올해 발표한 세법개정안엔 담겼지만, 아직 법 통과가 이뤄지지 않은 부분도 있다. 출산지원금 전액 비과세, 결혼세액공제(50만원) 신설, 신용카드 소비증가분 공제율 인상(10%→20%), 전통시장 공제율 인상(40%→80%) 등이다. 올해 안에 통과될 가능성은 크지만, 국회 논의 과정에서 세부 범위가 변동될 수 있다.

아울러 국세청은 공제 요건을 충족할 가능성이 크지만, 한 번도 공제받은 적 없는 근로자 43만명에게 주요 7가지 항목에 대해 ‘맞춤형 안내’를 제공할 계획이다. 주택담보대출, 전세자금대출, 교육비, 중소기업취업자 소득세 감면, 월세액, 기부금 등이다. 대상자는 오는 20일 카카오톡으로 안내를 받을 수 있다.

국세청 관계자는 “미리보기와 최종 연말정산 결과는 달라질 수 있다”며 “2000만 근로자의 연말정산 궁금증을 먼저 해소해 보다 쉽고 정확한 연말정산을 위해 최선의 노력을 다하겠다”고 밝혔다.

![[속보] 경찰 특수단, 대통령실 경내 진입…합참자료 확보 시도](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202412/12/0a153981-40b4-4b86-84e5-5a7ec4dffce3.jpg.thumb.jpg/_dc_184x114x184_/)

![[단독] 與 최소 24명 ”14일 표결참석”…尹 탄핵방어선 붕괴](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202412/12/f75e858c-ecab-46c7-8530-eaa976800a7a.jpg.thumb.jpg/_dc_184x114x184_/)