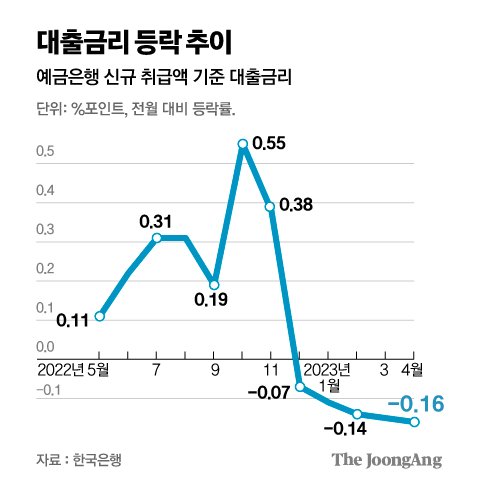

30일 5대 은행(KB국민·신한·하나·우리·NH농협)의 주택담보대출(신규 코픽스 기준 6개월 변동) 금리는 최저 연 3.91%에서 최고 연 6.147% 수준으로 형성돼 있다. 지난해 말~올해 초 금리 상단이 8%대였던 것과 비교하면 낮은 수준이지만, 그동안 금융당국이 은행권의 대출금리 인하를 직·간접적으로 압박하고 한은이 기준금리를 계속 유지해온 점을 고려하면 더딘 속도로 하락 중이다.

대출금리 오를 땐 빨리, 내릴 땐 느릿

그래픽=김주원 기자 zoom@joongang.co.kr

올해 금융시장에선 한은이 통화정책 긴축을 마무리할 것이란 기대감이 높아지며 채권금리가 하락해 왔다. 대출금리는 채권금리 등에 영향을 받는다. 그러나 최근 채권금리는 다시 들썩이고 있다. 대출금리 추가 하락을 막는 요인이다. 금융투자협회 채권정보센터에 따르면 국고채 1·3·5년물의 금리는 지난 26일 일제히 기준금리(연 3.5%)를 넘어섰다. 해당 국채 금리가 기준금리를 웃도는 것은 두 달여 만이다. 25일 기준금리 동결 이후 이창용 한은 총재가 “(한국이 기준금리를) 절대로 못 올릴 거라고 생각하지는 말아 달라”며 강한 매파(통화 긴축 선호)적 발언을 한 이후 국채 금리가 더 상승하기도 했다.

세수 부족 상황 속 추가경정예산(추경) 편성에 대한 관측도 채권 금리를 자극하는 요인이다. 추경을 짜려면 적자 국채를 발행해야 할 수 있기 때문이다. 이날 추경호 부총리 겸 기획재정부 장관은 “추경을 검토하고 있지 않다”고 선을 그었지만, 정치권에선 추경 편성 요구가 잇따르는 중이다.

대환대출 인프라 효과도 미지수

김소영(오른쪽 둘째) 금융위원회 부위원장이 30일 경기도 성남 금융결제원 분당센터에 방문해 온라인·원스톱 대환대출 인프라의 준비 상황을 점검하고 있다. 사진 금융위원회

결국 앞으로는 대출금리 하락 속도가 더 느려질 수 있다는 전망이 나온다. 시중은행 관계자는 “채권 등 시장금리가 오르는 상황에서 금융사의 자금 조달 비용이 늘어나기 때문에 대출금리는 상승 압력을 받을 것”이라고 진단했다. 또 다른 관계자는 “대출금리가 보합 또는 소폭 상승 반전할 수 있다”고 전망했다.

![[단독] 경찰, 백종원 ´닭뼈튀김기´ 수사…더본 ”6개월 전 철거”](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202505/08/306e2903-0b39-4edc-b4c6-5535fe1246b2.jpg.thumb.jpg/_dc_184x114x184_/)

![尹 ”자승스님, 좌파나 간첩에 타살”…그날밤 군 소집했다 [尹의 1060일]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202505/09/b8fd1663-ef8b-4fe0-ae38-47954844411d.jpg.thumb.jpg/_dc_184x114x184_/)

![식당 사장님 도주, 세수는 반토막…삼성 팹공사 멈춘 ´평택 쇼크´ [기업하기 힘든 한국]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202505/09/f215add9-fb98-4080-b6d9-68d841ba5f2a.jpg.thumb.jpg/_dc_184x114x184_/)

![하이닉스 공장 짓는데…美 7시간만에 허가, 韓 6년째 딴죽 [기업하기 힘든 한국]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202505/09/87e183d6-4125-4a6e-b765-191ab6110515.jpg.thumb.jpg/_dc_184x114x184_/)

![[팩플] AI 날개 단 네이버 두자릿수 성장…오픈소스로 생태계 키운다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202505/09/b5c783cf-d5dc-41fa-a00c-fd517305cde7.jpg.thumb.jpg/_dc_184x114x184_/)